Всегда думал, что собственники и руководители заинтересованы в росте прибыли. Но однажды случился разрыв шаблона. Предложил собственнику законно сократить налоги на 2 млн. рублей – а он просто махнул рукой. Его все устраивало: не замечал ни лишних трат, ни дополнительных возможностей.

Называю это эффектом «замыленного глаза». Когда из-за рутины перестаем смотреть на вещи критически, анализировать, искать альтернативы. Когда платим за то, чем не пользуемся, или переплачиваем, потому что не видим других вариантов.

Хватит разбрасываться деньгами!

Чтобы побороть эффект «замыленного глаза», задайте себе 5 вопросов:

1. В чем измеряем результат?

Если вы вкладываете рубли или часы (которые можно измерить), а в перспективе получаете что-то неконкретное, размытое – скорее всего, это лишние траты.

Результат должен быть количественно измеримым – это позволит посчитать эффективность и целесообразность вложений.

Вам предлагают участие в выставке за 2 млн. руб. и обещают «рост имиджа». Но выдавать зарплату надо деньгами, а не «имиджем». Если не получите новых клиентов, продаж, поставщиков – зачем эта выставка?

2. Действительно ли цель оправдывает средства?

Если определились с количественными показателями, проверьте, стоит ли игра свеч. Сравните затраты и потенциальный результат – возможно цель не оправдывает потраченных средств.

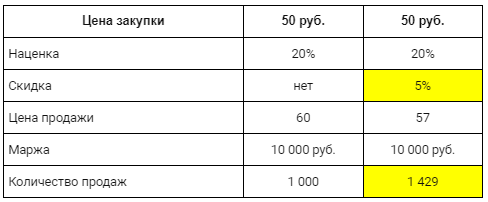

Пример. В оптовой компании предложили давать клиентам скидку 3% – предполагалось увеличить продажи на 15%. Отличная идея: есть рост, будет и прибыль! Но компания работала с наценкой 15%, и чтобы сохранить текущий валовый доход, следовало увеличить продажи на 30%.

Как соотносятся наценка, скидка и необходимый рост продаж – смотрите в таблице.

Маржа/скидка/продажи

Как пользоваться таблицей

- В колонке слева выбираем процент наценки, допустим, 20%.

- В верхней строке выбираем размер будущей скидки, например, 5%.

- Число на пересечении «Наценки» и «Скидки» покажет, на сколько должны вырасти продажи, чтобы сохранить прежнюю маржу.

Пример расчета

Допустим, цена товара в закупке 50 рублей, а наценка 20%. Продав 1000 единиц товара,заработаете 10 тысяч рублей. Но чтобы получить ту же прибыль при скидке 5%, надо совершить 429 дополнительных продаж.

3. Что будет, если откажемся?

Самый простой способ убедиться, что расходы актуальны – это объявить, что от них отказываетесь. Если траты необходимые, это докажут, причем, на конкретных цифрах. А если главным доводом будут надутые щеки и фраза «мы всегда так делали», знайте – расход пустой.

Реальный случай. В одной компании решили подключить справочную систему. Попробовали «Гарант» – не подошло. Переключились на «Консультант», а отписаться от «Гаранта» забыли. В итоге компания два года платила за программу, которой никто не пользовался. Платила по накатанной, потому что «всегда так делали».

Еще пример – сотрудники-тени. Вы таких встречали: приходят на работу, пьют кофе, что-то делают – но никто не в курсе, что именно и для кого. Может, вообще не приносят пользы. Но им продолжают платить.

4. Какие еще варианты?

Если не можете отказаться от статьи расходов, а оставить как есть – дорого, попробуйте найти выгодную альтернативу. Зачем выбирать между «да» или «нет», если всегда есть другие предложения?

Случай из практики. Три года назад расчеты по платежным картам в компании составляли 9% от оборота. В этом году – уже 45%. Оборот вырос в пять раз! Но комиссия за обслуживание карт оставалась высокой: от 1,8% до 2% в зависимости от магазина. Тогда мы провели тендер и выбрали единого партнера с тарифом 1,4%, что на 0,4% меньше изначальной минимальной комиссии.

Необязательно сразу бежать к новому поставщику. Покажите его коммерческое предложение текущему партнеру. И вы либо получите скидку (никто не хочет терять клиента), либо обоснование, почему его условия выгодны для вас. В любом случае, ничем не рискуете.

5. Ту ли проблему мы решаем?

Еще одно следствие «замыленного глаза» – склонность фокусироваться не на самых важных вопросах. Нам нравятся интересные, легкие задачи, которые лежат на поверхности. А вот менее заметные, но важные проблемы откладываем на потом. Даже если эти решения принесут компании больше всего пользы.

Перед тем как платить за новую CRM-систему или новый дизайн сайта, возьмите паузу. Посмотрите на бизнес свежим взглядом – возможно, в компании есть более узкие места, закрыв которые, вы добьетесь большего эффекта, потратив меньше.

Все пять вопросов:

- В чем измеряем результат?

- Действительно ли цель оправдывает средства?

- Что будет, если откажемся?

- Какие еще варианты?

- Ту ли проблему мы решаем?

Задавайте эти вопросы чаще, чтобы бороться с эффектом «замыленного глаза», вовремя замечать и отсекать лишние расходы.

Пользуюсь таким «чек-листом» постоянно, и это дает результаты. Ниже – примеры из моего опыта.

Расходы, на выход!

- Топливные карты. Раньше водители компании покупали топливо за наличку. Переход на топливные карты принес скидку 3% (за большие объемы) и вычет 18% НДС – экономия стала существенной.

- Интернет. У другого провайдера тарифы были в 2 раза ниже. Показали их коммерческое предложение текущему поставщику, получили скидку 30%.

- Снизить налоги. Для этого не нужны»серые» схемы. В каждом субъекте РФ есть закон по льготам для «упрощенцев». Разберитесь в формальностях, чтобы платить меньше.

- Централизованная инкассация. Подразделения холдинга заключали самостоятельные договора на инкассацию и часто переплачивали. Перешли на единый договор – тарифы для некоторых подразделений сократились в два раза.

- Отказ от страховки. Автоцентр перестал страховать подменные авто и машины на тест-драйве. Расходы на ремонт после аварий оказались в 3 раза меньше, чем страховые премии.

Заметить и отсечь лишние траты может каждый. Идем дальше, устраняем «замыленный глаз» и увеличиваем доходы.

Доходы, welcome!

- Отработанное моторное масло. Расходы на его утилизацию закладывали в бюджет каждый год. Начали продавать отработку компании-производителю печного топлива – и расходная статья превратилась в доходную. Два зайца одним выстрелом!

- Расходные материалы. В счете заремонт авто есть пункт «расходные материалы»: ветошь, смазка, протирка. В разных автоцентрах того же бренда стоимость расходников была разная, отличалась и выручка: в одном автоцентре – 80 тыс. рублей, в другом – 15 тыс. рублей. Сформировали единую цену расходных материалов, и выручка выросла в 3 раза.

- Рост чека. Вместо того чтобы тратить деньги на привлечение новых клиентов, предложите дополнительные товары существующим покупателям. Например, клиент «АВС» покупает товары №1,2 и 6, а клиент «XYZ» – товары №1,2,4,9. «АВС» можно предложить товары №4 и 9, а «XYZ» – товар №6. Почему такое не делают? Замыленный глаз!

- Ночные депозиты. Свободные средства можно размещатьв банке на очень короткий срок –даже на одну ночь. Уже утром забираете с процентами (до 8% годовых). Называю эту статью доходов «Деньги под ногами».

Надеюсь, мои примеры помогут вам сократить лишние расходы – и даже увеличить прибыль за счет не замеченных ранее ресурсов.

На этом – все. Вы прочли последнее письмо мини-курса «Сам себе финансовый директор». Надеюсь, мой опыт принесет вам пользу.

Если хотите больше понятных советов и лайфхаков по финансам, подписывайтесь на «Финансовую мастерскую» или добавляйтесь на Facebook.

Денис Мушинский

РЭА Плеханова, Аудитор, DipIFR, CIMA, Финдир. 15 лет практики. Пишу простые инструкции как сокращать расходы и увеличивать доходы. Веду рассылку об отвязных финансах.